第十二章财务报告的设计

一、财务报告设计概述

[名词]财务报告:是企业对外提供的反映企业某一特定时期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

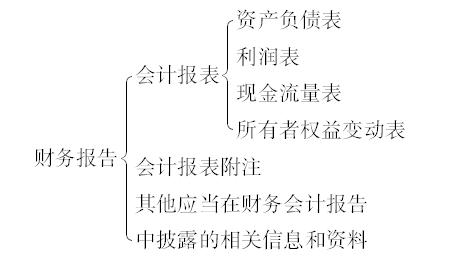

[多选、简答]财务报告的组成:

[多选]财务报告设计的目标

(1)有助于财务报告使用者做出经济决策。

(2)有助于考核企业管理层经济责任的履行情况。

(3)有助于企业加强经营管理,提高经济效益。

[简答、多选]会计报表设计的原则:

(1)完整性与系统性。

(2)统一性与灵活性。

(3)稳定性。

(4)简便易行,使会计信息迅速生成。

二、对外会计报表的设计

[简答、单选]资产负债表的设计的依据:资产=负债+所有者权益。

资产负债报表项目的排列规则设计是:资产项目分为流动资产和非流动资产,且流动性大的排在前;负债项目分为流动负债和非流动负债,到期日近的排在前;所有者权益项目永久性强的排在前。

[单选]利润表设计的依据:利润=收入-费用+直接计入当期利润的利得-直接计入当期利润的损失。

[单选]现金流量表设计的依据:现金流入量-现金流出量=现金净流量。

三、对内会计报表的设计

[多选、简答]对内会计报表的特点:

(1)报表内容有较强的针对性;

(2)报表指标的多样性;

(3)编报期限的灵活性;

(4)报表种类的不固定性。

[多选]对内会计报表的设计要求:

(1)适用性;

(2)简明性;

(3)及时性。

[综设]对内会计报表设计内容:

(1)日常管理用报表的设计。

(2)财务状况分析表的设计。

(3)经营成果分析表的设计。

(4)成本费用报表的设计。

财务状况分析表是指根据资产负债表的有关资料,对各项资产、负债和所有者权益在各自总额中所占比重及报告期和上期比较的变化情况进行分析的报表,也称资产负债分析表。通过对财务状况分析表的设计,可以考察资产、负债的构成是否合理,便于了解企业的偿债能力,预测企业未来的财务状况。

[简答]财务报告附注的设计:

财务报告附注披露的结构和顺序的设计,应遵循重要的信息先披露,次要的信息后披露,以便于财务报告使用者迅速清晰地掌握有关企业的重要会计信息。即首先披露是否遵循了企业会计准则和财务报表的编制基础。

报表附注披露的顺序:

(1)企业的基本情况披露。

(2)财务报表的编制基础披露。

(3)遵循企业会计准则声明的披露。

(4)重要会计政策和会计估计。

(5)会计政策和会计估计变更以及差错更正的说明。

(6)报表重要项目的说明。

(7)或有事项。

(8)资产负债表日后事项。

(9)关联方关系及其交易。

(温馨提示:如果关于"江苏省自学考试报名及考试"问题不是很了解,还有什么疑问,请及时联系咨询老师:15755063059或者咨询在线老师  。)

。)

新手指南

新手指南

APP下载

APP下载