第三章 财务分析

11.速动资产是指流动资产中变现能力较强的那部分资产, 速动比率小于等于流动比率。

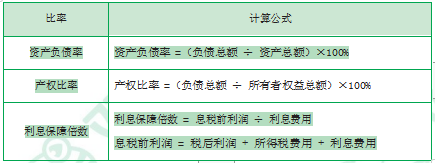

12.长期偿债能力比率

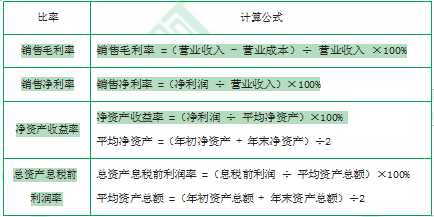

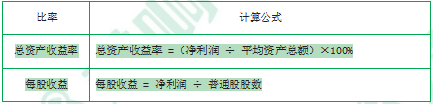

13.盈利能力比率

14.杜邦分析体系反映的财务比率及其相互关系

①净资产收益率 = 总资产收益率 × 权益乘数;

净资产收益率是一个综合性极强、最有代表性的财务比率, 它是杜邦分析体系的核心。净资产收益率反映了股东投入资本的获利能力。

②总资产收益率 = 销售净利率 × 总资产周转率;

③销售净利率 = 净利润营业收入;

④总资产周转率 = 营业收入平均资产总额;

⑤权益乘数 =1(1- 资产负债率)。

报名电话:15755063059

网上报名:点击进入江苏自考网上报名系统

(温馨提示:如果关于"江苏省自学考试报名及考试"问题不是很了解,还有什么疑问,请及时联系咨询老师:15755063059或者咨询在线老师  。)

。)

扫码关注江苏自考攻略网公众号

新手指南

新手指南

APP下载

APP下载