第三章 财务分析

6.比较分析法的类型

(1) 按比较对象分类

①实际指标与计划(预算、标准或定额)指标比较;

②实际指标与本公司多期历史指标相比较;

③本公司指标与国内外同行业先进公司指标或同行业平均水平相比较。

(2) 按比较内容分类

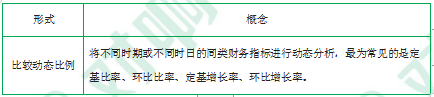

①比较会计要素的总量:总量是指报表项目的总金额,总量比较主要用于时间序列分析。

②比较结构百分比:把利润表和资产负债表转换成百分比报表。

A. 编制结构百分比利润表时,以营业收入为 100%;

B. 编制结构百分比资产负债表时,分别以资产总计和负债与所有者(股东) 权益总计为 100%。

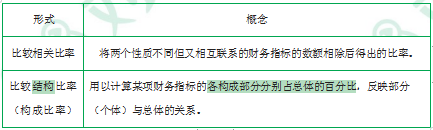

③比较财务比率:最重要的财务分析,其形式如下表所示。

7.因素分析法

(1) 出发点:当有若干因素对分析指标产生影响作用时,假定其他各因素都无变化,依次确定每一个因素单独变化所产生的影响。

(2) 需要注意的问题:因素分解的关联性;因素替代的顺序性;顺序替代的连环性;计算结果的假定性。

8.总结和评价公司财务状况和经营成果的财务比率主要有四类:营运能力比率、短期偿债能力比率、长期偿债能力比率和盈利能力比率。

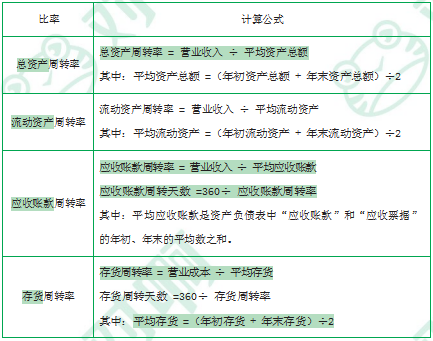

9.营运能力比率

10.短期偿债能力比率

(1)流动比率

①计算公式:流动比率 = 流动资产 ÷ 流动负债

②影响: 流动比率越大,表明公司可变现的资产数额越大, 短期债务的偿付能力越强;

③一般认为,制造业企业合理的流动比率是 2。

(2)速动比率

①计算公式:速动比率 = 速动资产 ÷ 流动负债。

②影响:从债权人角度看,速动比率越高,偿债能力越强;

③一般认为,制造业企业速动比率为 1 较适宜。

报名电话:15755063059

网上报名:点击进入江苏自考网上报名系统

(温馨提示:如果关于"江苏省自学考试报名及考试"问题不是很了解,还有什么疑问,请及时联系咨询老师:15755063059或者咨询在线老师  。)

。)

扫码关注江苏自考攻略网公众号

新手指南

新手指南

APP下载

APP下载