第十章 财务综合分析评价

第一节 财务综合分析与评价概述

一、财务综合分析与评价的意义

(简答)综合分析将企业视作一个不可分割的整体,并通过各种分析方法进行全方位的考察和评判,有着十分重要的意义。

(1)通过综合分析有利于把握不同财务之间的相互关联关系。

不同的财务指标之间存在着一定的联系,只有将它们放到一个系统中进行综合的分析,才可能充分地展现各种指标之间的互动关系以及相互之间影响的方向、程度和原因。

(2)通过综合分析有利于正确地评判企业的财务状况和经营成果。

局部不能代替整体,某项财务指标的好坏不能说明整个企业价值的高低。

只有将企业偿债能力、营运能力、盈利能力与成长能力等各项财务分析指标有机地结合起来,作为一个完整的体系,才能对系统做出综合评价,才能从总体上把握企业财务状况和经营成果。

(名词解释)财务报表综合分析,就是将各项财务分析指标作为一个整体、系统、全面、综合地对企业财务状况和经营情况进行剖析、解释和评价;旨在说明企业整体财务状况和效益的好坏。

二、财务综合分析与评价的特点

(

简答)综合财务分析与评价是对企业整体财务状况和经营成果的分析,与单项财务能力分析相比,具有以下特点:

(1)全面性。

财务综合分析与评价关注的是对整体财务状况和经营成果,因此在分析过程中,要关注到企业偿债能力,营运能力、盈利能力和成长能力等各个层面的内容。这是财务综合分析与评价和单项财务能力分析的不同之处。因此,财务综合分析与评价要以全面的单项财务能力分析指标为基础,不能在分析中以偏概全。

(2)综合性。

各单项财务能力之间存在一定的关系,因此在财务综合分析与评价中还必须考虑各单项财务能力之间的具体关系,进行综合处理,而不是对单项财务能力分析指标的简单罗列。因此,财务综合分析与评价不是各单项财务能力分析的简单相加,而是通过一定的技术方法进行的有机结合;同时,在进行财务综合分析与评价过程中还需要抓住主要分析指标,这一才能抓影响企业财务状况和经营成果的主要矛盾,在主要财务指标的基础理论上再对其辅助指标进行分析。

(多选)财务综合分析语评价有很多种思路和想法,其中最常用的两种方法是杜邦分析法和沃尔评分法。

第二节 沃尔评分法

(名词解释)沃尔评分法又叫综合评分法,它通过对选定的多项财务比率进行评分,然后计算综合得分,并据此评价企业综合的财务状况

。

一、沃尔评分法的主要思想

(简答)沃尔评分法为综合评价企业的财务状况提供了一种非常重要的思路,既将分散的财务指标通过一个加权体系综合起来,使得一个多维度的评价体系变成一个综合得分,这样就可以有综合得分对企业做出综合评价。这一方法的优点在于简单易用,便于操作。但它在理论上存在着一定的缺陷,:它未能说明为什么选择7个比率,而不是更多或者更少,或者选择其他财务比率;它未能证明各个财务比率所占权重的合理性;它也未能说明比率的标准值是如何确定的。

(简答)二、沃尔评分法的分析步骤

(1)选择财务比率。 (2)确定各项财务比率的权重。 (3)确定各项财务比率的标准值。

(4)计算各个财务比率的实际值。 (5)计算各个财务比率的各得分。 (6)计算综合得分。

(单选)(08—10)财务比率的标准值也就是判断财务比率高低的比较标准。其中,最常见的是选择同行业的平均水平作为财务比率的标准值。

第三节 杜邦分析法

一、杜邦分析法的基本原理

(单选)(05—10)杜邦财务分析正是利用了各个财务比率之间的内在联系对企业的财务状况进行分析的。

(单选)(07—10)(05—10)杜邦财务分析的核心指标是权益收益率。

(案例分析)(08—10)

(

单选)(07—10) (单选)(06—10)

(单选)(06—10)决定权益净利率的因素有三个方面:销售净利率、总资产周转率和权益乘数。

(论述)二、杜邦分析法的分析步骤

对杜邦体系可以按照如下思路进行分析:

(1)净资产收益率。

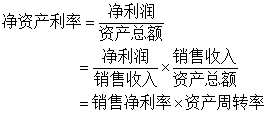

净资产收益率是一个综合性很强的指标,它杜邦分析体系的源头和核心。净资产收益率的高低取决于企业的总资产收益率和平均权益乘数,而总资产收益率又取决于销售净利率和总资产周转率。

(2)总资产收益率。

总资产收益率的综合性也很强,它反映了企业所有资产的收益水平。总资产收益水平的高低取决于销售净利率和总资产周转率。这说明企业营业活动的获利能力和企业所有资产的运用效率决定着企业全部资产的收益水平。

(3)销售净利率。

销售净利率受到净利润和主营业务收入两个因素的影响,而净利润又取决于企业各项收入和费用的水平。

(4)总资产周转率。

总资产周转率是反映企业营运能力的重要指标。总资产周转率是企业资产管理水平的重要体现,提升它对提升企业的盈利水平和企业整体的流动性非常重要。总资产周转率受到主营业务收入和平均总额两个因素的影响。因此,要提高总资产周转率,一方面需要开拓市场,增加营业收入,另一方面需要控制资产占用资金的数额并合理安排资产结构。

(5)权益乘数。

权益乘数是反映企业资本结构、财务杠杆程度以及偿债能力的重要指标。

(6)企业收入与费用。

企业的各项收入和费用决定企业最终的净利润,进而影响企业的主营业务净利润、总资产收益率和净资产收益率。另外,主营业务收入还与总资产周转率密切相关。降低成本费用是提高企业盈利水平的另一条重要途径。企业各项成本费用的结构是否合理、控制是否严格,直接影响着企业成本费用水平的高低。

(7)企业资产、负债与股东权益。

企业的资产、负债和股东权益状况影响企业的资产效率、企业的负债安全以及企业的自有资本实力等等。企业资产的规模是否适当、结构是否合理,关系着企业整体的流动性和盈利性。

(单选)(05—10)权益乘数越高,说明企业资本结构中的负债比例越高,财务杠杆程度越高。

(多选)权益乘数受到平均资产总额与平均股东权益两个因素的影响。

(单选)增加企业收入是提高企业盈利水平的重要途径。

(温馨提示:如果关于"江苏省自学考试报名及考试"问题不是很了解,还有什么疑问,请及时联系咨询老师:15755063059或者咨询在线老师  。)

。)

新手指南

新手指南

APP下载

APP下载