第四章会计科目、会计核算形式的设计

一、会计科目的设计

[名词]会计科目:是按经济内容对会计要素的具体内容进行分类核算的项目,它是以会计要素的具体内容为基础、按照管理和核算的要求而设计。

[多选、简答]会计科目设计的作用:

(1)有利于提供会计信息。

(2)为编制会计凭证提供依据。

(3)为设计会计账簿提供依据。

(4)是编制会计报表的基础。

[简答]总分类会计科目设计:

(1)总分类会计科目分类的标准

企业总分类会计科目应该以按照企业经济业务的内容进行分类为基础,充分考虑编制会计报表的要求,使整个组成体系中的会计科目要与会计报表的指标口径相适应,使账簿中的账户记录能最方便地提供编制会计报表所需要的数据资料。同时需要注意的是,企业不存在的交易或者事项,可以不设置相关的会计科目。

(2)总分类会计科目设计的内容

①资产类总分类会计科目的设计。

②负债类总分类会计科目的设计。

③所有者权益类总分类会计科目的设计。

④成本类总分类会计科目的设计。

⑤损益类总分类会计科目的设计。

[简答]明细分类会计科目的设计:

(1)明细分类会计科目的分类标准

明细科目一般是分设二、三级,如有特殊需要可以设置四级明细科目,以便形成完整的科目级别体系。明细科目是总分类科目核算内容的进一步分类,所以它的内容和使用方法要与总分类科目保持一致。明细科目的设置比较灵活,除《企业会计准则》统一规定的以外,各企业可根据其生产经营特点、企业管理的要求和编制报表的需要进行设置。

(2)明细分类会计科目设计的内容

①按总分类科目核算的内容类别设计明细科目。

②按总分类科目的核算对象设计明细科目。

③按总分类科目来源或支出的用途设计明细科目。

④按总分类科目涉及的部门设计明细科目。

⑤按总分类科目核算的种类或存放地点设置明细科目。

[多选、简答]会计科目设计的原则及注意事项:

(1)统一性与灵活性相结合的原则。

(2)内外兼顾原则。

(3)简明实用原则。

(4)相对稳定原则。

(5)符合会计电算化的需要。

应注意的事项有:

(1)设计力求做到标准化,一方面是设计者为某基层单位设计会计科目时,其有关名称要尽量与《企业会计准则》中规定的名称或本行业其他单位通用的名称一致,避免自己生造;另一方面是不同行业但经济内容相同的会计科目名称要力求一致。

(2)要编制详细的会计科目使用说明,科目使用说明是对每个科目的经济含义和使用方法作出的详细解释,以便会计人员的使用。

[综设]会计科目设计的步骤:

(1)根据企业的经济业务,确定《企业会计准则》规定的会计科目。

(2)根据企业的经济业务,进行明细分类科目的设计。

(3)编写会计科目使用说明及主要经济业务分录。

(4)会计科目的修改与补充。

二、会计凭证的设计

[单选、名词]会计凭证:是用来记录经济业务的发生和完成情况,明确经济责任,并据以登记账簿的书面文件。

[简答]会计凭证的设计意义:

(1)全面反映经济业务发生和完成情况,及时准确地提供会计信息。

(2)提供登记账簿的合法依据。

(3)加强岗位责任制和内部控制的有力保证。

(4)开展会计检查和审计工作的重要证据。

[简答、多选]会计凭证设计的范围可以概括为:

原始凭证的设计、记账凭证的设计、会计凭证的传递与会计凭证保管制度的设计。

[多选、简答]会计凭证的设计原则:

[综设]记账凭证设计的内容:

(1)记账凭证的名称;

(2)填制记账凭证的日期;

(3)记账凭证的编号;

(4)经济业务的简要说明;

(5)会计科目(包括总账科目和明细科目)的名称;

(6)表明记账方向(借或贷)的栏次或标记;

(7)金额;

(8)记账凭证所附原始凭证张数;

(9)过账标记;

(10)会计主管、复核、记账、制证人员的签名或盖章;收付款凭证还要有出纳人员的签名和盖章。

记账凭证的其他内容,主要是指根据具体的情况和需要设计的内容。如反映外币金额、套写凭证应有各联凭证的用途、去向和文字等。

三、会计账簿的设计

[名词、单选]会计账簿:是用来序时地、分类地记录和反映有关经济业务,把会计报表和会计凭证有机地联系在一起的账簿。

[多选、简答]会计账簿的意义:

(1)提供全面、系统的会计信息。

(2)便于会计分析和会计检查。

(3)为编制会计报表提供数据资料。

[多选]会计账簿的设计范围:

(1)账簿种类的设计。

(2)设计账簿的程序。

[简答、多选]会计账簿的设计原则。

(1)合法性原则。

(2)完整性原则。

(3)控制性原则。

(4)效益性原则。

[多选]日记账设计的内容:

(1)普通日记账的设计。

(2)专栏日记账的设计。

(3)特种日记账的设计。

[简答、多选]分类账设计的要求:

(1)结合企业规模和业务特点。

(2)满足管理的需要。

(3)考虑总账和明细账的关系。

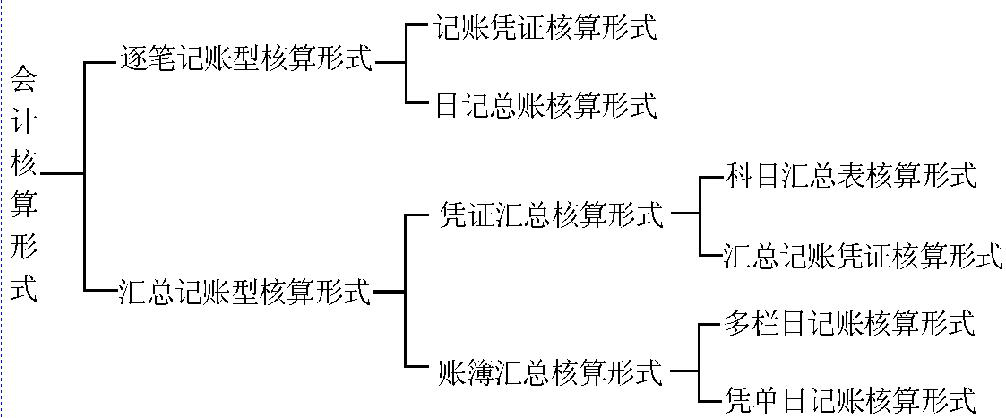

四、会计核算形式的设计

[名词]会计核算形式:是指在会计核算中,以账簿体系为核心,将会计凭证、账簿组织、记账方法和记账程序有机结合的形式,或称会计核算组织程序。

[简答、多选]会计核算形式的设计意义:

(1)有利于会计工作程序的规范化,保证会计信息质量。

(2)有利于保证会计信息的可靠性,保证会计工作有序进行。

(3)减少不必要的会计核算环节,提高会计工作效率。

[简答、多选]会计核算形式的设计原则:

(温馨提示:如果关于"江苏省自学考试报名及考试"问题不是很了解,还有什么疑问,请及时联系咨询老师:15755063059或者咨询在线老师  。)

。)

新手指南

新手指南

APP下载

APP下载